퇴직하면 왜 건강보험료가 급증할까?

퇴직 후 건강보험료는 소득 대비 큰 부담이 될 수 있습니다.

제도를 이해하고 활용하면 수십만 원에서 많게는 수백만 원까지 줄일 수 있습니다.

건강보험료는 직장가입자일 때와 지역가입자일 때 산정 방식이 전혀 다릅니다.

퇴직 후에는 대부분 지역가입자가 되며, 퇴직금·연금·부동산 등이 모두 보험료 산정 대상이 됩니다.

제도를 잘 모르면 불필요한 보험료 부담이 생깁니다.

재산과 소득에 따른 보험료 구조 이해하기

건강보험 지역가입자는 ‘소득+재산+자동차’ 기준으로 보험료가 정해집니다.

특히 퇴직소득과 연금소득이 일시적으로 반영되며, 보험료가 수십 배 뛰는 경우도 많습니다.

즉, 퇴직 이후 몇 개월이 가장 위험한 시기입니다.

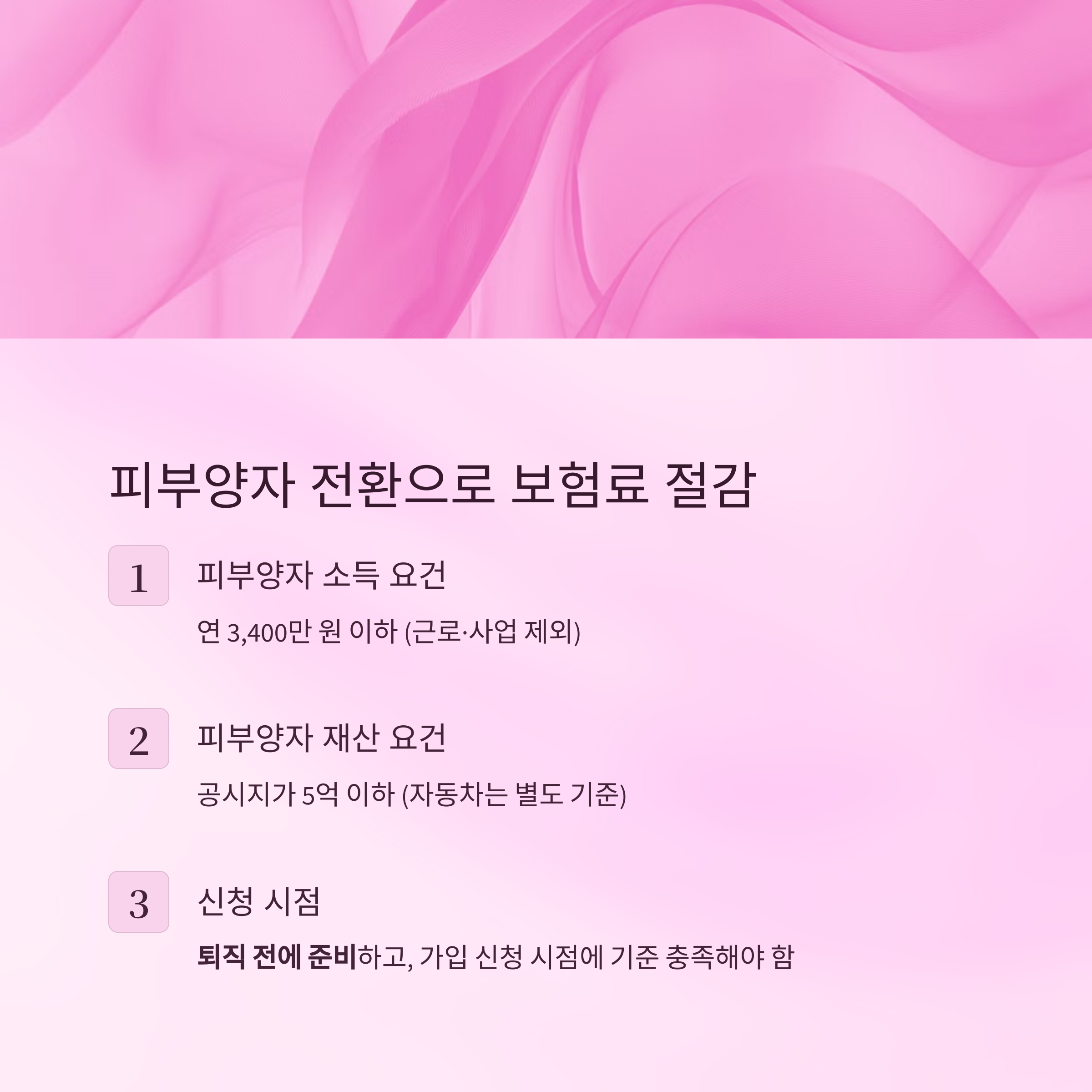

퇴직 다음 달 바로 피부양자로 전환하는 방법

가장 쉬운 절세 방법은 배우자나 자녀의 직장건보에 피부양자로 등록하는 것입니다.

단, 조건이 까다롭습니다.

피부양자 요건 상세 기준

| 소득 요건 | 연 3,400만 원 이하 (근로·사업 제외) |

| 재산 요건 | 공시지가 5억 이하 (자동차는 별도 기준) |

퇴직 전에 준비해야 하며, 가입 신청 시점에 기준 초과 시 불가합니다.

퇴직 전 연금·퇴직금 수령 타이밍 조정하기

퇴직소득이 한꺼번에 잡히면 해당 월의 보험료가 폭등합니다.

따라서 퇴직금이나 퇴직연금 수령을 분할하거나 연기하는 전략이 중요합니다.

예시로, 퇴직소득을 연초 대신 연말 수령하면 보험료 산정 반영 시기를 다음 연도로 미룰 수 있어

최대 수백만 원 절세 효과를 볼 수 있습니다.

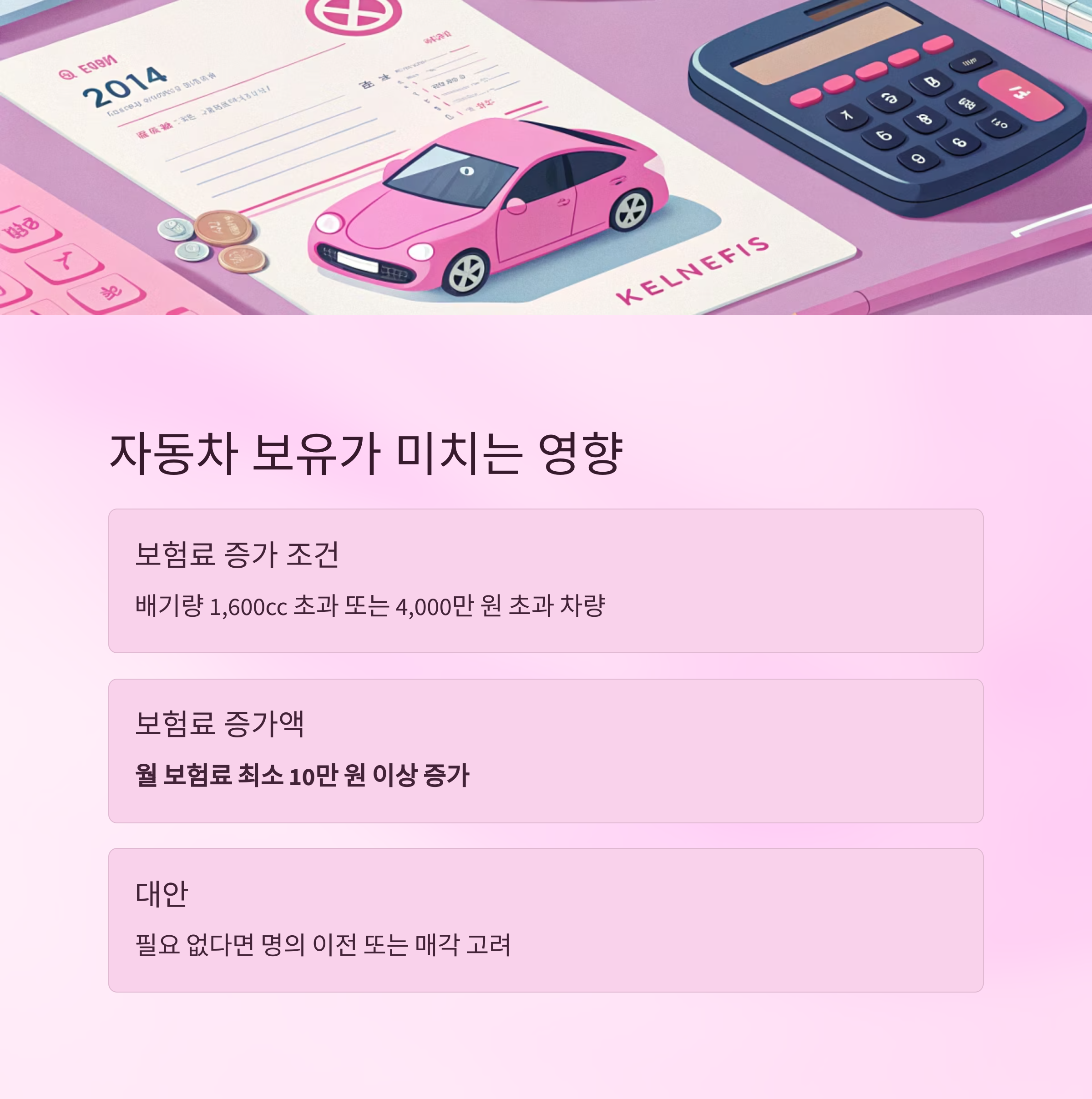

자동차 보유 여부도 큰 변수

자동차도 보험료 산정에 포함됩니다.

배기량 1,600cc 초과 또는 4,000만 원 초과 차량 보유 시

월 보험료가 최소 10만 원 이상 증가합니다.

차량이 필요 없다면 명의 이전 또는 매각도 고려할 수 있습니다.

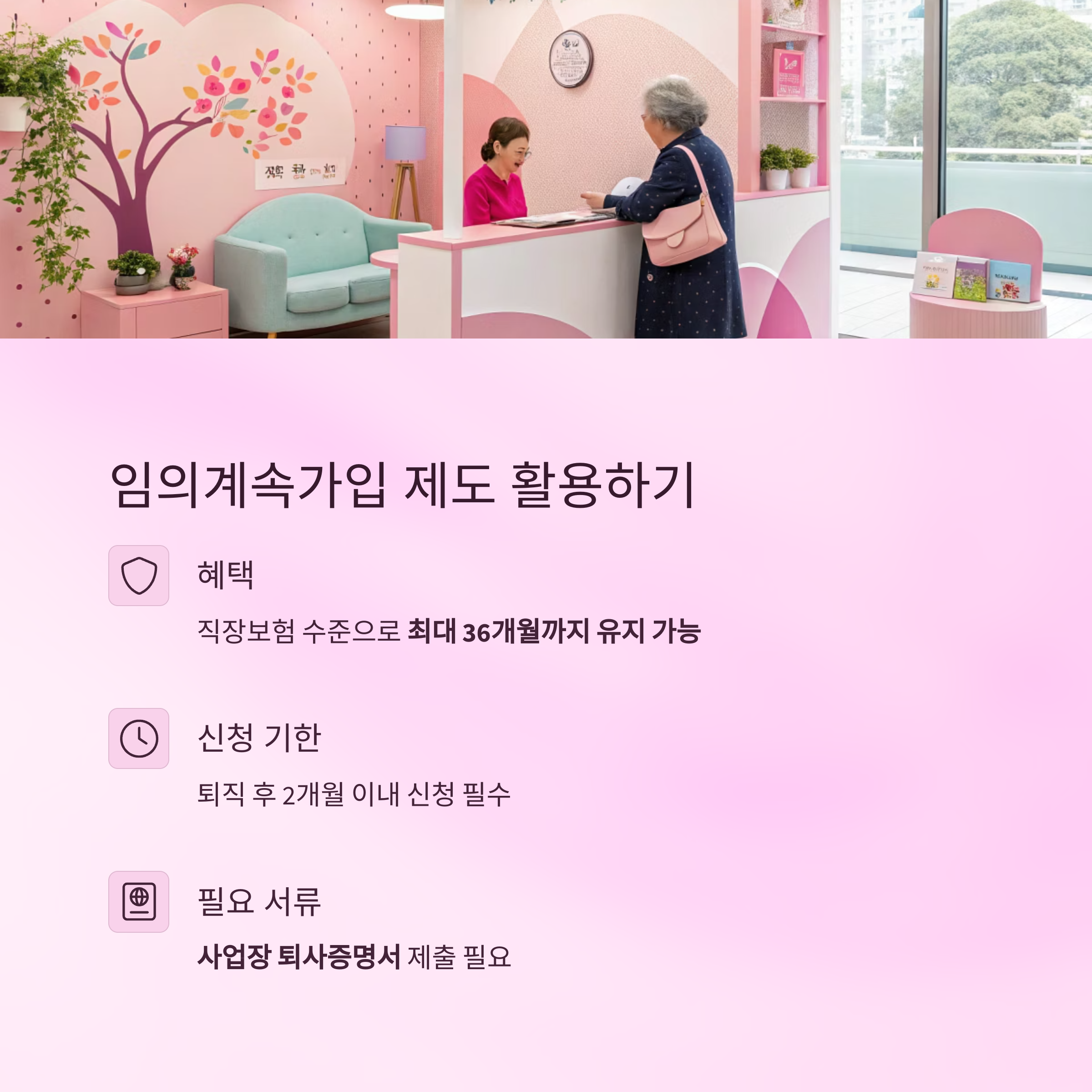

지역가입 전환 첫 달, ‘임의계속가입’으로 버티기

직장보험에 최대 36개월까지 유지 가능한 임의계속가입 제도가 있습니다.

이 제도 활용 시, 기존 직장보험료 수준으로 3년까지 유지할 수 있습니다.

단, 퇴직 후 2개월 이내 신청해야 하며, 사업장 퇴사증명서 제출이 필요합니다.

퇴직 후 바로 사업자 등록? 건강보험료 폭탄주의

퇴직 후 프리랜서나 1인 사업자로 전환할 경우

소득 증빙 즉시 보험료가 급격히 상승합니다.

간이과세자, 부가세 면세 업종이라도

국세청 소득자료가 잡히는 순간 보험료 산정 기준이 됩니다.

퇴직 후 3개월 정도 무소득 상태 유지하는 것이 유리할 수 있습니다.

건강보험료 경감 제도도 활용 가능

국민건강보험공단은 일정 기준에 따라

보험료 경감 혜택을 제공합니다.

경감 사유 경감 내용

| 실직 또는 폐업 | 보험료 50% 감면 (최대 1년) |

| 재난·사고 피해 | 30~50% 감면 |

공단 홈페이지나 고객센터를 통해

사유 증빙자료 제출 후 신청해야 혜택을 받을 수 있습니다.

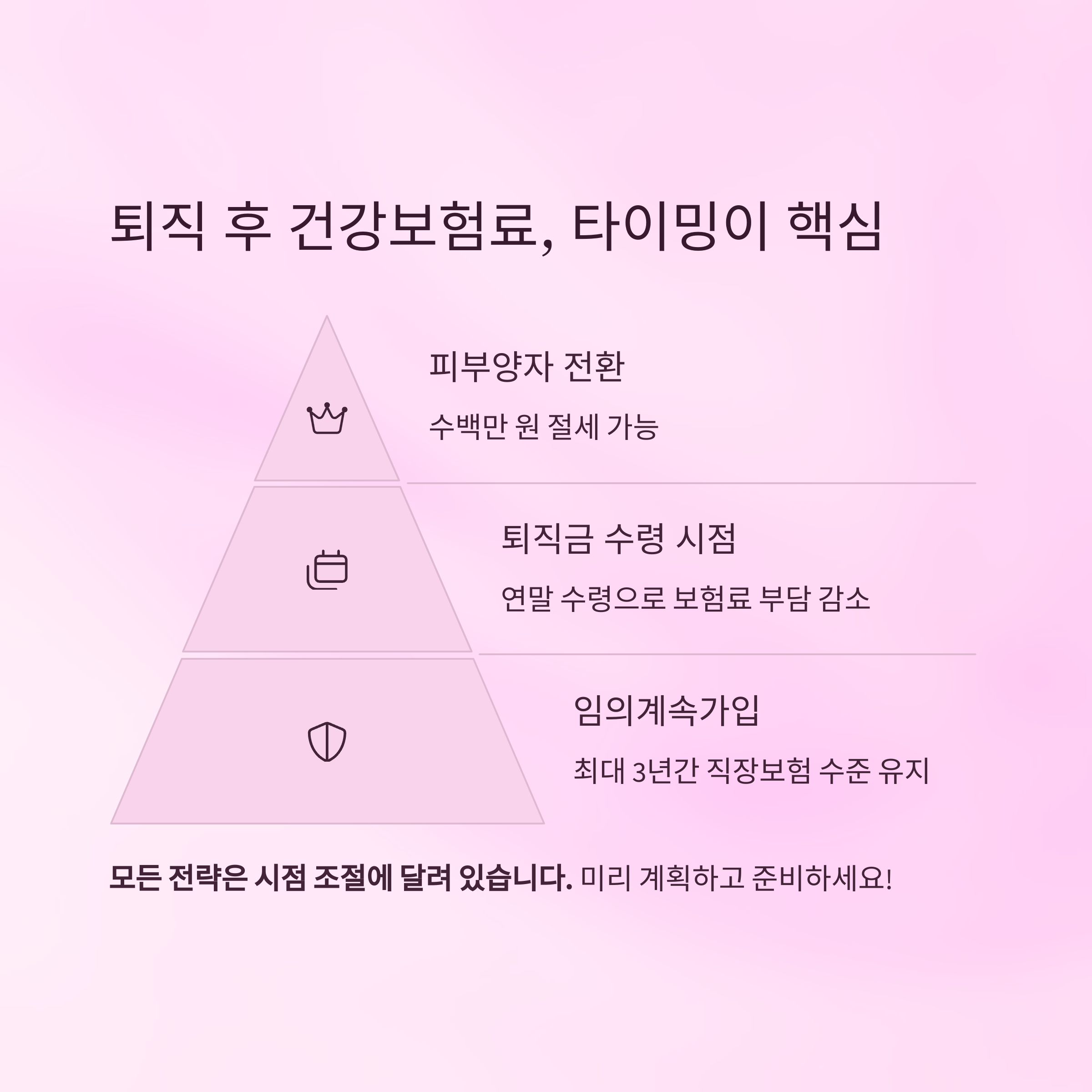

퇴직 후 건강보험료 줄이기, 결국 ‘타이밍’이 전부

퇴직 전부터 연금 수령 시점, 자동차 처분, 피부양자 요건 확인 등

모든 전략은 시점 조절에 달려 있습니다.

특히 피부양자 전환, 임의계속가입, 퇴직금 수령 시점은

수백만 원 절세 여부를 좌우할 수 있는 핵심입니다.